2025.gada 20.martā stājās spēkā grozījumi Iedzīvotāju ienākuma nodokļa (IeIeN) likuma 8.panta 2.15 daļā un 2.16 daļā un 9.panta 1.daļas 324) punktā, kas dod iespēju darba devējam sniegt palīdzību darbiniekam vai viņa ģimenes loceklim* medicīnisko tehnoloģiju iegādei. Šī palīdzība netiek uzskatīta par algota darba ienākumu, tādēļ par to nav jāmaksā nodokļi.

Darba devējus un pacientus parasti samulsina termins “medicīnas tehnoloģijas”, tādēļ šī iespēja palīdzēt bieži vien paliek neizmantota. Saskaņā ar Ārstniecības likuma 1.pantā doto definīciju "Medicīniskās tehnoloģijas ir ārstniecībā izmantojamās metodes, medicīniskās ierīces un zāles".

Tas nozīmē, ka darba devējam cita starpā ir iespējams apmaksāt operācijas, zāles, medicīniskās palīgierīces u.tml., tikai, protams, jāievēro visi likumā paredzētie nosacījumi.

1) medicīnisko tehnoloģiju nepieciešamību ir apstiprinājis ārstu konsīlijs un darba devēja rīcībā ir dokuments, kas to apliecina;

2) medicīnisko tehnoloģiju iegāde netiek pilnībā kompensēta no valsts budžeta līdzekļiem un darba devēja rīcībā ir dokuments, kas to apliecina, t.i., atteikums no NVD (Nacionālā veselības dienesta);

3) darba devēja piešķirtā palīdzība naudā medicīnisko tehnoloģiju iegādei nepārsniedz to iegādei nepieciešamo līdzekļu daļu, kas netiek kompensēta no valsts budžeta līdzekļiem;

4) darba devēja rīcībā ir darbinieka apliecinājums, ka dokumenti par medicīnisko tehnoloģiju iegādi nav iesniegti un netiks iesniegti apmaksai apdrošināšanas sabiedrībai vai Valsts ieņēmumu dienestam kā attaisnoto izdevumu pamatojums.

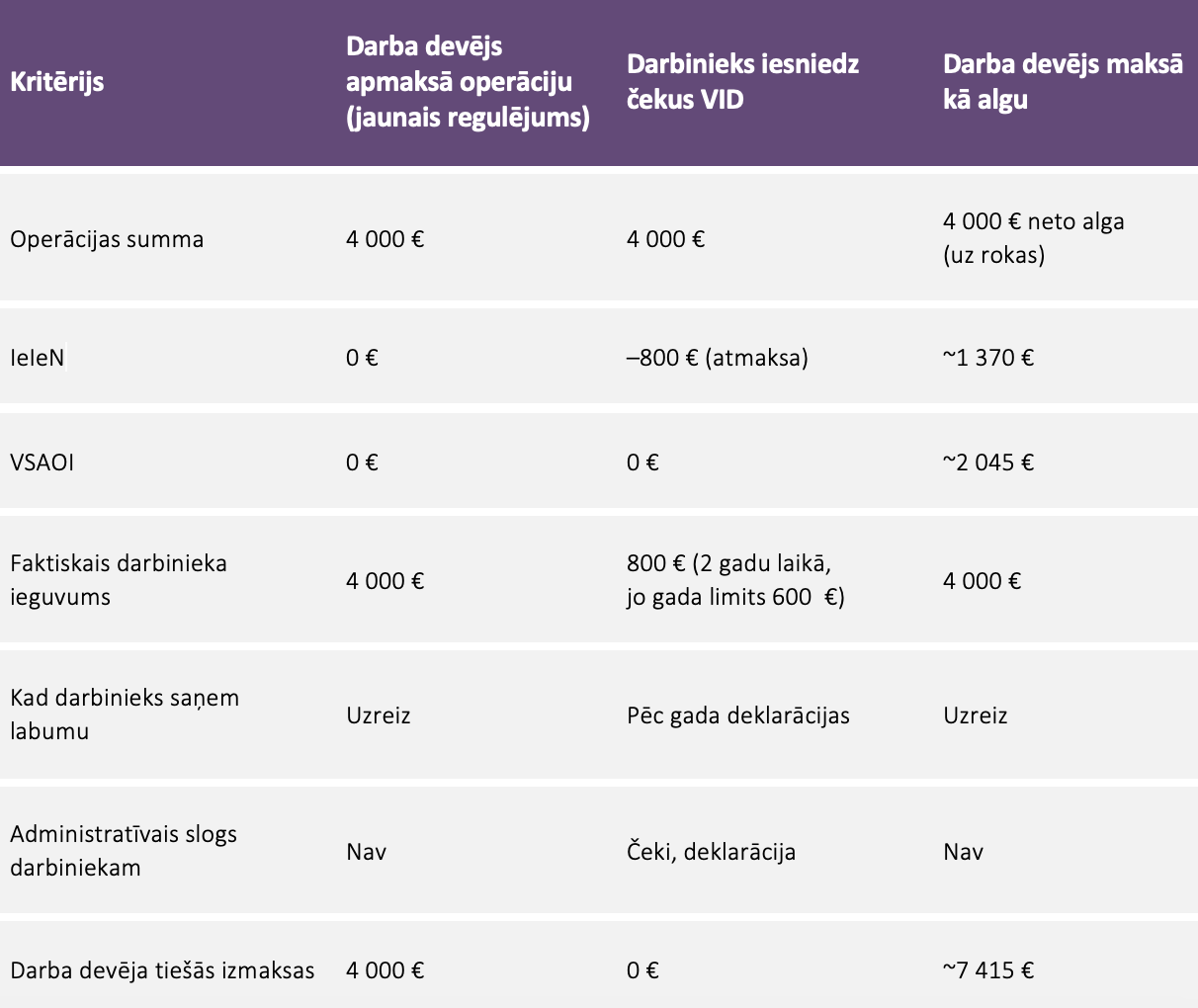

Darbinieka alga bruto ir 1500 EUR mēnesī. Ir ārstu konsīlija lēmums, ka nepieciešama operācija. Operācijas izmaksas 4000 EUR. Šo operāciju nekompensē no valsts budžeta līdzekļiem, par ko ir saņemts atteikums no NVD. Šo operāciju neapmaksā arī apdrošināšanas sabiedrība, kā arī nav savākti nepieciešamie līdzekļi, piesaistot Ziedot.lv.

1) iesniegt dokumentus (čekus) par operācijas apmaksu Valsts ieņēmumu dienestam kā attaisnoto izdevumu pamatojumu vai

2) saņemt palīdzību no darba devēja.

Ja operāciju 4 000 € apmērā apmaksā darba devējs saskaņā ar jauno regulējumu:

- darbinieka ieguvums ir 5× lielāks nekā iesniedzot čeku VID,

- darba devējs ietaupa vairāk nekā 3 000 € (aptuveni 45%), salīdzinot ar algas izmaksu,

- ieguvējas ir abas puses.

*Par darbinieka ģimenes locekļiem uzskatāmas viņa apgādībā esošas personas, kā arī darbinieka vecāki, vecvecāki, laulātais, bērni un mazbērni neatkarīgi no tā, vai viņi ir darbinieka apgādībā.

Apgādībā esošas personas (skat. Iedzīvotāju ienākuma nodokļa likuma 13.pantu):

a) nepilngadīgs bērns,

b) bērns, kamēr viņš turpina vispārējās, profesionālās, augstākās vai speciālās izglītības iegūšanu, bet ne ilgāk kā līdz 24 gadu vecuma sasniegšanai,

c) mazbērns vai audzināšanā paņemts bērns, ja no viņa vecākiem nav iespējams piedzīt uzturnaudu (alimentus);

d) nepilngadīgs brālis un māsa, ja viņiem nav darbaspējīgu vecāku,

e) maksātāja aizbildnībā vai aizgādnībā esoša persona,

f) nestrādājošs laulātais, kura apgādībā ir nepilngadīgs bērns ar invaliditāti;

g) nestrādājošs laulātais, kura apgādībā ir bērns vecumā līdz trim gadiem,

h) nestrādājošs laulātais, kura apgādībā ir trīs vai vairāk bērni līdz 18 gadu vecumam vai līdz 24 gadu vecumam, no kuriem vismaz viens ir jaunāks par septiņiem gadiem, kamēr bērns turpina vispārējās, profesionālās, augstākās vai speciālās izglītības iegūšanu,

i) nestrādājošs laulātais, kura apgādībā ir pieci bērni līdz 18 gadu vecumam vai līdz 24 gadu vecumam, kamēr bērns turpina vispārējās, profesionālās, augstākās vai speciālās izglītības iegūšanu.